直接税の大増税断行 : 主眼は分類所得税の増徴 : 平年度総税額増収十一億円

License: NoC. ContractualRestr.

直接税増収十七億円弱

所得相続両税増徴額

十九年度には直接税増徴

増税額・約一億八千万円 : 直接、間接両税ほぼ半ばす

直接税増徴 (上・下) : 今日の焦点

八億八千三百万円 間接税増収見込額

所得税の増徴より税法の改正が先決/第三種所得税額38億円/直接税漸増 : 衆院委員会で蔵相の答弁

直接税増徴案決定 : 平年度十一億数千万円

増税の必要と間接税増徴

直接税十三億余間接税は九億円 : 大蔵省収入額(十四年度初予算)発表

函館税務署不当徴収 : 所得税の二重徴収

所得税改正内容 : 増収約一億円

所得税改正要点 : 増収約一億円

新増収額は八千万円利得税増徴案(骨子)成る : 主税局で具体化を急ぐ

遊興税特に増徴 : 乙種利得、超過利得両税を統合 : 直・間接税改正の大蔵原案

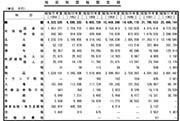

直接・間接税の増税額と其割合 : 議会提出参考資料

増税計画の内容 : 所得税と酒税の増徴

分類所得税の特徴

賀屋増税の再検討 (上・下) : 所得税増徴

直接税中心の増税計画 : 社説

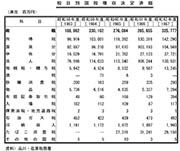

税目別国税徴収決定済額 : 2005_H17-2010_H22

税目別国税徴収決定済額 : 1988_S63-2004_H16

税目別国税徴収決定済額 : 1983_S58-1987_S62

税目別国税徴収決定済額 : 1956_S31-1962_S37

Last Updated: 2025-07-22T01:00:29

Uploaded: 2025-07-23