生糸資金細目決定

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

サガレン利権協定細目決定した

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

戦時利得課税方針

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

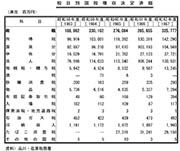

税目別国税徴収決定済額 : 2005_H17-2010_H22

Shinagawa-ku

ADEAC: A System of Digitalization and Exhibition for Archive Collections

税目別国税徴収決定済額 : 1988_S63-2004_H16

Shinagawa-ku

ADEAC: A System of Digitalization and Exhibition for Archive Collections

税目別国税徴収決定済額 : 1983_S58-1987_S62

Shinagawa-ku

ADEAC: A System of Digitalization and Exhibition for Archive Collections

個人の利得税 : 納税金額別

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

財産税細目決定 : 国宝家宝美術品什器等は非課税財産と決定

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

第三種所得決定額

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

低利資金決定

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

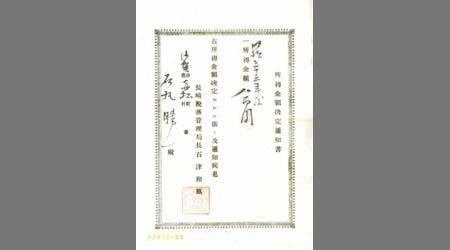

所得金額決定通知書

Saga Prefectual Library

Saga Prefectural Library Database

戦時利得税納入人員決定 : 熊本管内は税額一般に減少

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

増税の意義と目的 : 過当利得への牽制課税

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

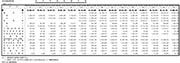

税目別都税調定額 : 2003_H15-2011_H23

Shinagawa-ku

ADEAC: A System of Digitalization and Exhibition for Archive Collections

税目別都税調定額 : 1988_S63-2002_H14

Shinagawa-ku

ADEAC: A System of Digitalization and Exhibition for Archive Collections

税目別都税調定額 : 1973_S48-1987_S62

Shinagawa-ku

ADEAC: A System of Digitalization and Exhibition for Archive Collections

『外貨債特別税』具体的細目決定

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

特別所得税廃止決定

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

資本需要供給額細目

Waseda University Library

ARC Early Japanese Book Portal Database

相続税課税価格決定通知書

Fukuoka City Museum

Fukuoka City Museum Collection Database

満洲国の邦人課税 : 細目決定・直接税・地方税とも来月初旬発表

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

第三種所得課税方針内定

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

課税標準の決定と変更

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

伊太利の外国資本 : 利子無課税

神戸大学附属図書館

Kobe University Library Digital Archive Newspaper Clippings Collection

Last Updated: 2025-07-22

Uploaded: 2025-07-23