治廃による課税 : 営業税々率日本国民に適用

何故に地租、営業税両税廃止を唱えるか

特殊私有地ジャバで廃止

地租の課税方法 : 地租委譲後に於ける問題

新地租附加税に限外税率を設定 : 七年度から適用に決定

北満特恵税率特典廃止

地租累進課税ノ研究

関税率に適用せぬ

地租営業税全廃論 (一〜四)

満鉄株と所得税 : 課税廃止か

源泉選択課税制廃止せず

廃減税の種目 : 地租外六種

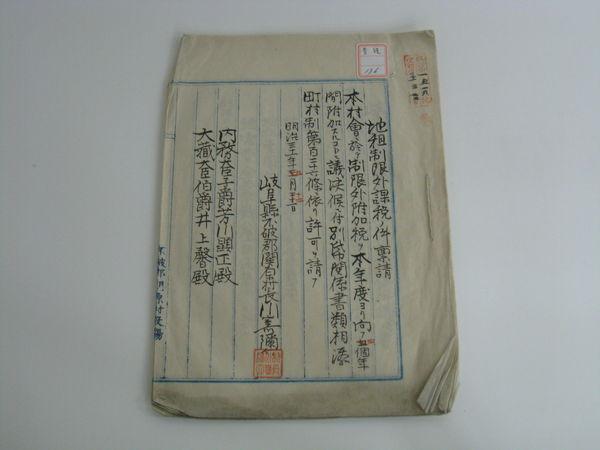

地租制限外課税ノ件稟請

革新派の主張する地租営業両税廃止の根拠

地方税制体系 : 所得税附加税本位主義=戸数割廃止案=地租の大改正=収益税併課主義

地租、有価証券免税を改正 : 小額地租免税を拡大

地租委譲と課税標準の変動

国有財産法外地にも適用 : 取敢えず朝鮮に施行

禁止的高率関税を古絹製品に課税 : 内地絹業の救済から

大連税関の輸入二重課税は廃止 : 不当課税の諸問題 : 解決の見込み立つ

法人所得税改正 : 法人課税区別廃止=超過累進率の設定=留保税=配当金課税

各植民地にも国有財産法適用 : 本年内に実現の見込

植民地銀行の兌換券廃止論有力

大蔵省の提出案 : 地租条例廃止案その他

最終更新日: 2025-07-22T01:00:29

登録日: 2025-07-23